初めまして自己紹介いたします!(再投稿)

なごみはなまる-女性の起業応援×マネーサポート💰FP2級財務歴30年のセラピスト

2025年5月29日 16:05

初めまして!昨日張り切ってプロフィール作成したのに削除してしまいました・・・とほほ(;´д`)トホホ

再度チャレンジいたします

【自己紹介】30年の財務経理経験から、女性のマネーリテラシーと起業を応援する私の想い

はじめまして。「なごみはなまる」と申します。

現在はデトックスサロンを運営しながら、

トリートメント&リンパ&デトックス 芦屋市 – 岩盤浴+エステ+滝汗デトックスでびっくり体験ara50hitorideikirumiti.com

女性のためのマネーリテラシー向上と、起業に役立つ情報発信を行っています。

“キレイ”は内側から。“賢さ”は日常から。 – ひっそり佇む、大人の隠れ家nagomihanamaru.online

2つのホームページの運営を自ら行っています。

そして、今後必要となるマネーの知識をしっかり女性に伝授していきたいと考えて、現在noteにチャレンジ中です!!

いつも挑戦が尽きない・・・(;’∀’)

このnoteでは、私が30年にわたって培ってきた財務・経理の実務経験と、現在のFP(ファイナンシャルプランナー)としての知識を活かして、「お金」と「仕事」で不安を感じる女性たちが前向きに行動できるような、実践的な内容をお届けしていきます。

また、Instagramの発信もしています

良ければこちらの方がサロン情報は更新頻度が多いので

確認いただき、お近くのお客様はご来店くださいませ。

https://www.instagram.com/ashiya_nagomi_hanamaru/?hl=ja

◆出産後も働き続けた30年の会社員時代と、お金のリアル

私は出産後もフルタイムで働き続け、30年間、企業の財務経理部門に携わってきました。

日々の資金繰りから経営計画の立案、金融機関との交渉、10億円規模の融資の取り付け、さらには株式投資の運用まで。お金と数字にまみれた実務の最前線で働いてきました。

忙しい毎日でしたが、この経験が私の「お金を見る目」を養ってくれました。家計や貯蓄だけでなく、事業における資金の流れ、融資や税金、投資といった視点を持てたのは大きな財産です。

詳しいサロン開業までのプロフィールはこちらをご覧ください

プロフィール(サロン開業後) – “キレイ”は内側から。“賢さ”は日常から。nagomihanamaru.online

お客様から多い質問です。

経理職30年の私がどうして、

このリラクゼーションの業界で

サロンのオーナーになるまで至ったかということ。

私の中では必然なんですけれども・・・。

【小学生】

実は私は小学校時代腎臓が悪く、虚弱体質でした。

なんと修学旅行や自然学校に行くのもドクターの診断書が必要な体質。

朝礼の校長先生の話が長いと決まって倒れていました。

両親は腎臓の移植なども視野に入れていましたね。

幸い移植はせずに、なんとなく中学生になり、部活動も始める事が出来ました。

家族からはいまだに、

体の弱い存在で受け止められています。

【父との死別】

高校生の冬に大好きだった父との死別。

【社会人】

なんとなく、丈夫な体になってきたのかしら?

と思いながら観光関係の専門学校に行きました。

旅行業界の国家資格もとり、添乗員の仕事をしていました。

ただ、添乗続きで、体が疲れやすくなっていたことと、、

営業のノルマが高くなっていく事もつらかったです。

いつでも疲れやすいのが、私の体。

そんな事とも向き合いながら、

【結婚24歳の秋】

旅行会社を退職し、すぐに結婚しました。

いま思えば冒険です。

私24歳・主人は23歳でした。

この若さで結婚したので、3年は両輪で家計を支えていかなければとなり、派遣会社で勤務しました。

こちらで色々と事務職を覚え、経理の勉強を始めました。

高校生のころには数学だけはトップクラスの成績だったので、

とても楽しかったです。

【妊娠・出産・職場復帰】

そして、派遣会社勤務中に妊娠

年子で長女・長男を出産し、

同じ派遣会社に復帰しました。

息子1歳3ケ月で保育園に預け、再度経理の仕事につきました。

代表に大事にされ、経理のノウハウ&経営の色々を教えて頂きました。

その後、生活のリズムに合せ転職を数回しました。

全てフルタイムのお仕事でした。

女性が働きながら、家計を支えるのには、生活環境の変化に対応できる企業でないと

継続勤務が難しいということも痛感しました。

通勤時間がかかる場所への配属のお話などは条件に合わず、断りました。

【交通事故】

そんなこんなで働き続けていた時に、

交通事故にあいました。

寒い冬の雪がちらつく午後。

福袋を買いに行ってルンルンで帰宅する途中でした。

斜め後ろの車線からの衝突で、私の首は大打撃。

ドクターが言うには、斜めが一番いけないらしいです。

なんせ、しなりがない!

首の頸椎は斜めになり、

握力低下としびれに悩まされました。

左手握力は10です。

小学低学年の握力です。

1リットル牛乳2本が左手では持てません。

突然襲われるしびれで、沸騰しているお鍋の中に

料理を突然落としてしまい、

熱湯を顔に浴び

瞬時によける事も出来ず、

一人泣いていました。

【ストレスで母が帯状疱疹入院】

そんな大変な経験をそばで見ていた母が

今度はストレスで帯状疱疹になってしまいました。

私の通院は半年以上続き、そこで出会ったドクターの手が素晴らしく、

その時にこのドクターの手のような治療がテニスボールだと知りました。

【トリートメント資格取得】

その後、何か新しい事を始めたいな-と考えていたので、

どうせ始めるなら、私の通院に付き添ってくれた母の為にできる資格を取ろうと

トリートメントの学校に行きました。

そこで、3つのスクールと2つの通信教員で

取れる資格を取りまくったのです。

全てのスクールでセラビストの業界に就職しないかとスカウトを受けました。

全て有名なホテルや旅館のサロン経営者です。

【セラピストとしての副業開始】

まだまだ、経理の面白さ、

会社では10億の資金繰りを任されていたので、簡単にはやめる事もできません。

全てお断りして、

副業で、有名高級ホテル、高級老舗旅館で勤務し続けました。

ホテルや旅館のお客様からは、常にお店どこかで開いていない?

とよく聞かれました。

【出張トリートメント開始】

その後30年以上の親友が知り合いでの紹介で、出張のトリートメントを

開始いたしました。

開業を始める半年前の事です。

【緑内障発症し退職】

そんな時に、私の緑内障の発症。

なんとなく見えにくく、不自由な感じがしていました。

しかし、辞職を決意した事件が。

数字の4を1と読み間違えてしまったのです。

【開業】

その後、テナントとのご縁があり

開業に至りました。

ですので、私のトリートメントメニュー

は予防医学的に重きを置いた施術か随所に取り入れています。

辛い経験をしてきたからこそ、

お客様には少しでも楽になっていただきたい。

店舗経営も半年を迎えたので、今後の店舗の維持のために、

現状価格での提供が難しく感じてきました。

破格値設定の提供料金を改定いたします。

少しでも、お体の疲れがひどい方の為に、

値上げをして店舗を継続していきたいと考えました。

よろしくお願いいたします。

◆サロン開業と、施術中に見えてきた“女性の不安”

その後、長年の会社員生活に区切りをつけて、体質改善を目的としたデトックスサロンを立ち上げました。サロンでは施術を通じて、お客様の心と体に向き合うことができます。

そんな中、私が驚いたのは、施術中に「お金の相談」を受ける機会がとても多いということでした。

「老後資金が不安」

「子どもの教育費、どうしたらいい?」

「保険って入っておいたほうがいいの?」

「今の仕事を辞めたいけど、生活できるか不安」

女性たちが、誰にも相談できずに不安を抱え込んでいる現実を目の当たりにしました。心と体がゆるんだとき、人は本音を話せるようになります。

だからこそ私は、「施術+マネー相談」が自然とセットになっていきました。

サロン開業後からのプロフィールはこちら

“キレイ”は内側から。“賢さ”は日常から。 – ひっそり佇む、大人の隠れ家nagomihanamaru.online

プロフィール(サロン開業後)

- どうしてFP2級を取得してマネーリテラシーを高めようと考えたのか?

私のトリートメントを受けてくれるお客様は嬉しいことに何年も継続してサロンに通ってくれます。

そこで気心もしれて、色々なお話、お客様のご家族のお話や私の今までの経験を話すことも実際多くありました。

そんな中で、私の過去の経験から、労務関係,社会保健の仕組み、確定申告の際の気をつけること、株式投資の知恵などの質問も多くお話に上がってくるようになりました。

最近では相続関係のお話や,経済指標、介護のお話も多く、簡単なご相談に対してお答えさせていただいておりました。

そんな日々の中で,普通のトリートメントを行うだけのリラクゼーションだけではない,心の悩みもしっかり解決したいとお客様が思われていると感じたのです。

私は、財務&経理30年

銀行融資の経験、人事、労務、法人税処理の経験は豊富ですが

(どちらかというと企業向けの知識と経験)ばかり、、、

個人のお客様(特に主婦向け)

のしっかりした経験は薄いと感じました。

そんな個人のお客様にしっかりアドバイスをするのに明確な資格があった方がお客様も安心する。

さらに私も納得した説明をしたいと考えて、 取り急ぎファイナンシャルプランナー3級から勉強をスタートしました。

思っていたよりもスムーズに2級まで取得できました。

今までの過去の経験が多く役立ったのです。

そしてどんどん楽しくなって現在では、ファイナンシャルプランナー1級の取得を目標に掲げています。

1級は深いです。

合格できなくても、お客様との会話や相談内容で勉強の知識が生かされる場面も多く感じています。

例えば株式投資を私は長年行っているのですが、

①いざ相続となった時に、同じ証券会社でないと証券の相続ができない

とか

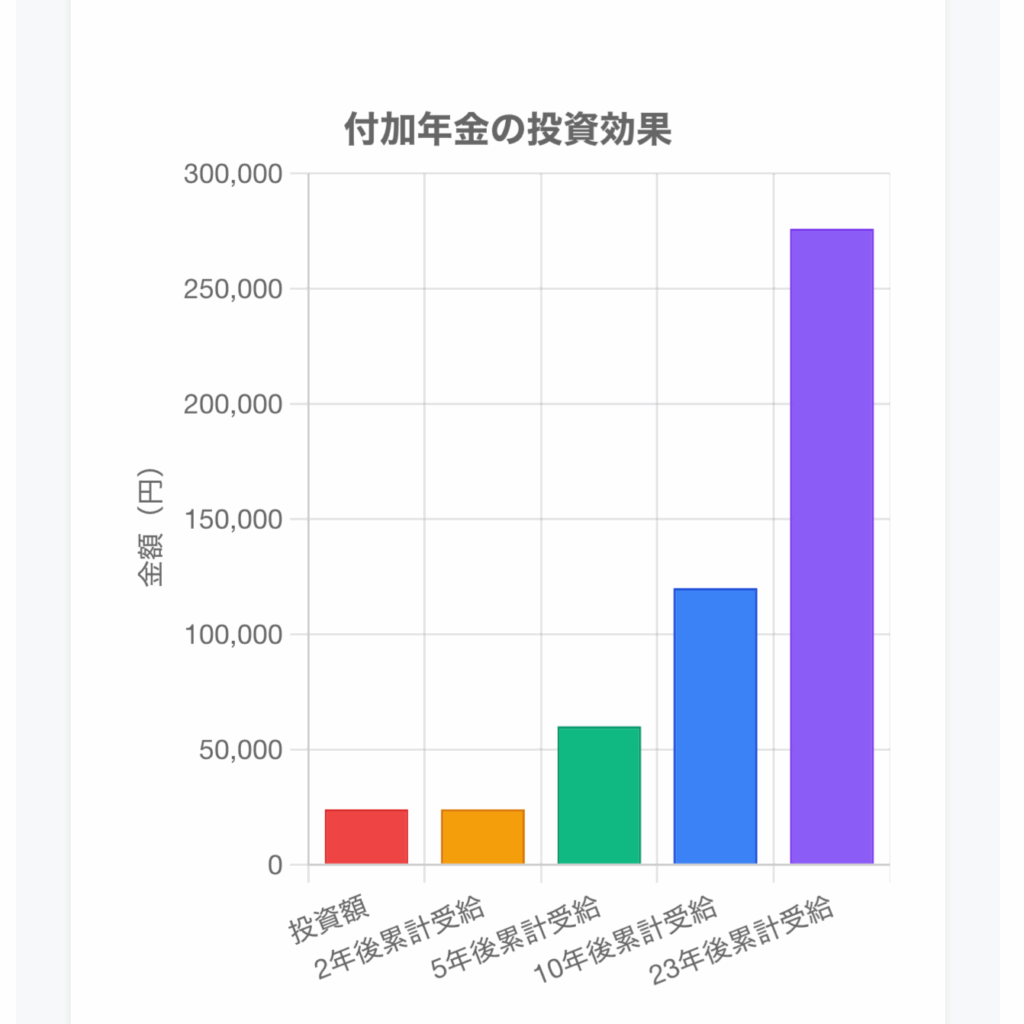

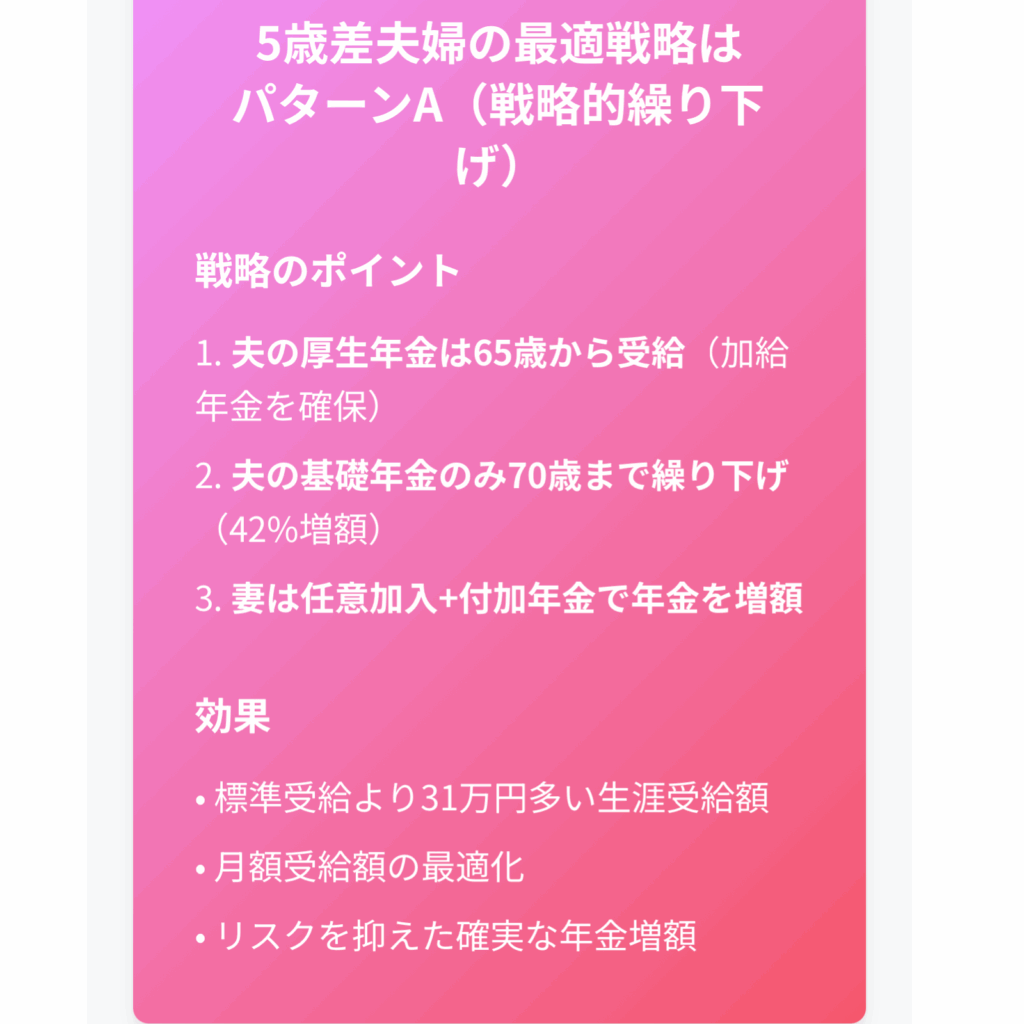

②離婚してしまった場合でも2年以内ならば、元夫の年金の一部を離婚後受給可能となる資格が存在する!

とか

③学生の年金の支払を両親が支払っているのなら年末調整で子供の年金支払額は夫の社会保健料金支払い額となり、控除がされる

など。

他も沢山の知恵の結集がファイナンシャルプランナーの勉強には含まれていました。

そして日本の税金の仕組みが複雑すぎること

年金が申請主義となっており、

各個人で条件状況は異なるが、より深く知識を得たもののみが上手く受け取れるという仕組みになっていることを知りました。

相続や年金は後からだとどうすることもできない、、、、。そんなバカな?!!という事態も発生してしまう。

又iDeCoやNISAも開設の敷居が個人にはとても高いということ。

しっかり新人として雇用された最近の若者はそこまで敷居は高くないようですが、それでも娘や息子にしっかり相談されました。

そんな経験からトリートメントを受ける際に

マネーの簡単な相談事を,決して堅苦しく考えない空間で、解決できる場所を目指そうと考えたのです。

相談内容によってはトリートメントの終了後に延長料金をお支払い頂きご相談をさせていただきます。

又マネーリテラシーの向上としてサロンには会報誌の記事を不定期で配布していこうと考えています。

こちらはブログやインスタグラムよりも詳しい情報の掲載になります。

こうした全く新しいサロンの形は他には簡単に真似ができないことだと感じています。

何事み手を抜かず、いつでも全力投球!!

ですからサロンのトリートメントの技術も手を抜いておりません!

興味を持たれた方は是非一度ご連絡の上ご来店くださいませ。

さてさて本題に戻りますね(^_-)-☆

◆FP資格取得と、noteでの発信の決意

より正しい知識でアドバイスできるよう、私はファイナンシャルプランナーの資格を取得しました(現在はFP2級保持・1級に向けて勉強中です)。

学び直す中で、あらためて感じたのは「女性こそ、自分のお金を理解しておくべき」ということ。年金制度、税金、保険、投資、住宅ローン、相続……知らないことで損をしている人はとても多い。

しかも、これからの時代は「年金に頼れない」「会社がずっと面倒を見てくれる時代じゃない」「副業や起業をするしかない」――そんな現実が確実に近づいています。

私は、自分の知識と経験をわかりやすく伝え、実際に行動できる形に変えてあげたい。そんな思いから、このnoteでの発信を決めました。

◆私が得意とすること

- 企業の資金繰り、融資交渉(10億円レベルの実務経験あり)

- 経理・会計・財務戦略

- 株式運用、NISA、つみたて投資

- 年金制度、老後資金の設計

- タックスプランニング(所得税、節税知識)

- 起業準備(資金計画・事業計画・ホームページ・SNS運用)

- WordPressによるサイト構築(2サイト運営中)

- AIや便利ツールを活用した働き方の効率化

◆このnoteでお届けしていくこと

このnoteでは、以下のような内容を中心に展開していきます。

- お金の基礎知識(家計・税金・投資・保険・年金など)

- 起業・副業を始める前に必要な準備と知識

- サロンや個人事業主として活動したい人へのアドバイス

- 「会社を辞める前にやっておくべきこと」

- お金に強くなるためのマインドセット

- 自作テンプレートやPDF資料の配布

- AI・ツール活用術(業務効率化・情報収集・発信術など)

◆こんな人に届けたい

- 将来のお金が漠然と不安な人

- 会社に依存せず自立した働き方をしたい人

- 起業に興味があるけど、何から始めたらいいか分からない人

- 副業を始めたいけど、税金や確定申告が心配な人

- 子育て・介護と両立しながら仕事をしたい人

私は、誰かの「知りたかった」「やっと見つけた」という声に応える情報を、誠実に、現実的に、そしてわかりやすく発信していきます。

◆さいごに

人生100年時代。

「年金に頼れない」ことが当たり前になる時代。

そんな中で、私たちが安心して未来を描いていくには、「お金」と「働き方」を自分で選べる力が必要です。

このnoteが、誰かの不安を「行動」に変えるきっかけになりますように。

どうぞよろしくお願いいたします。

9

なごみはなまる-女性の起業応援×マネーサポート💰FP2級財…

財務30年の経理マンでした 現在デトックスサロンオーナーです。 そして お金の悩みも多いと実感!

経験を活かして FP2級を取得^_^ 主婦にもわかりやすいように! 主婦の味方になるように! 身近なマネー💰情報から 少し敷居の高い株式投資まで 発信していきます😊