なごみはなまる-女性の起業応援×マネーサポート💰FP2級財務歴30年のセラピスト

2025年6月12日 22:59

はじめに

年金は本当に複雑なんです!

人によって受給パターンも様々に変化します。

ただ難しいからと諦めて、何もしないのと、

今できる事を着実にスタート▶️する人とでは

将来受取りの年金額が大きく変化していきます。

そして今回は夫婦で年金生活をスタートする前に是非知っておいて欲しい内容を詰め込んだ記事にしました。

始めは理解できなくても

何度も私の記事を読んで

年金の知識を増やしていってくださいね♪

では夫婦で年金受取り5歳年齢差の

気をつけながら、最大に受けとる金額の

パターンうぃみて行きましょう!

年金戦略は夫婦の年齢差によって大きく変わります。特に5歳差夫婦の場合、加給年金という重要な制度を活用できる一方で、繰り下げ受給との兼ね合いが複雑になります。

今回は、具体的なシミュレーションを通じて、5歳差夫婦が取るべき最適な年金戦略をご紹介します。

前提条件

基本情報

夫65歳、妻60歳(5歳差)

平均寿命:夫81歳、妻87歳

年金額

夫の年金:厚生年金150万円、基礎年金80万円

妻の年金:基礎年金80万円(専業主婦)

加給年金:年40万円(5年間)

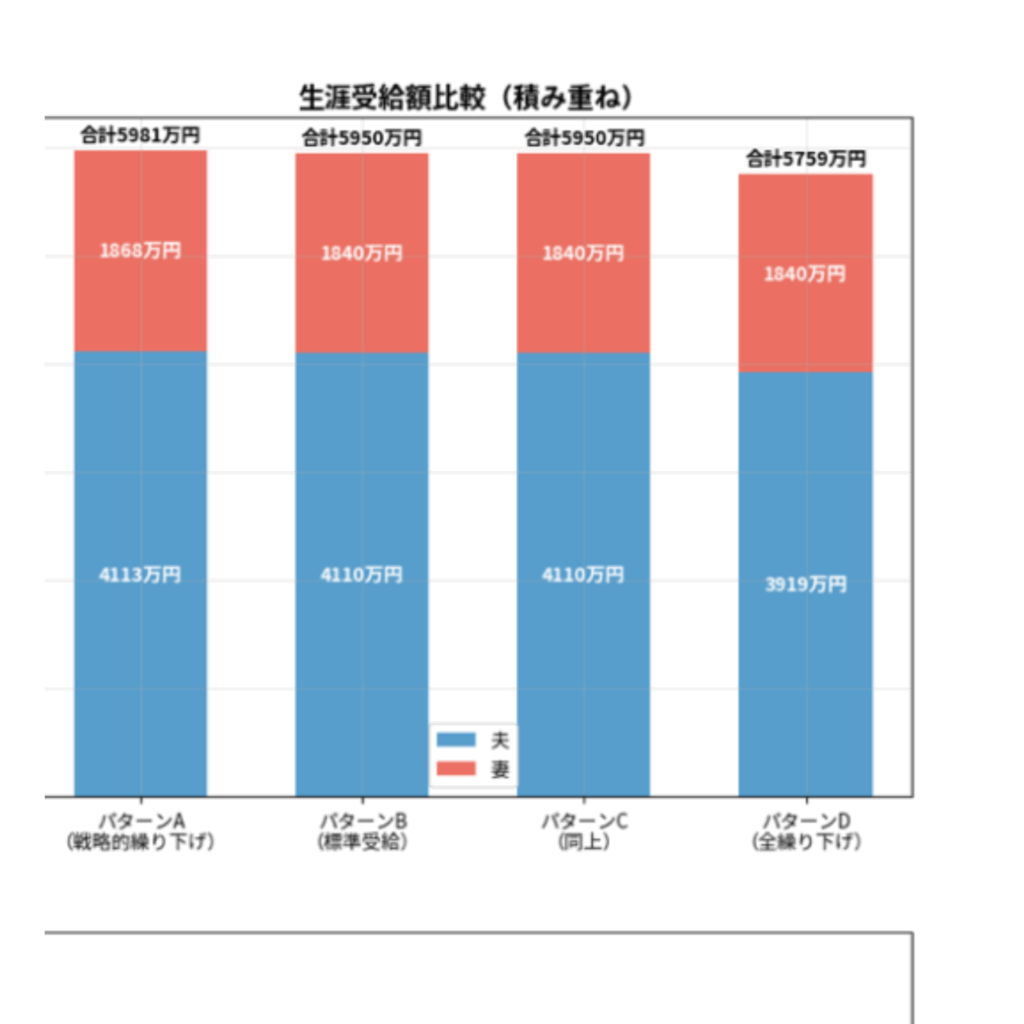

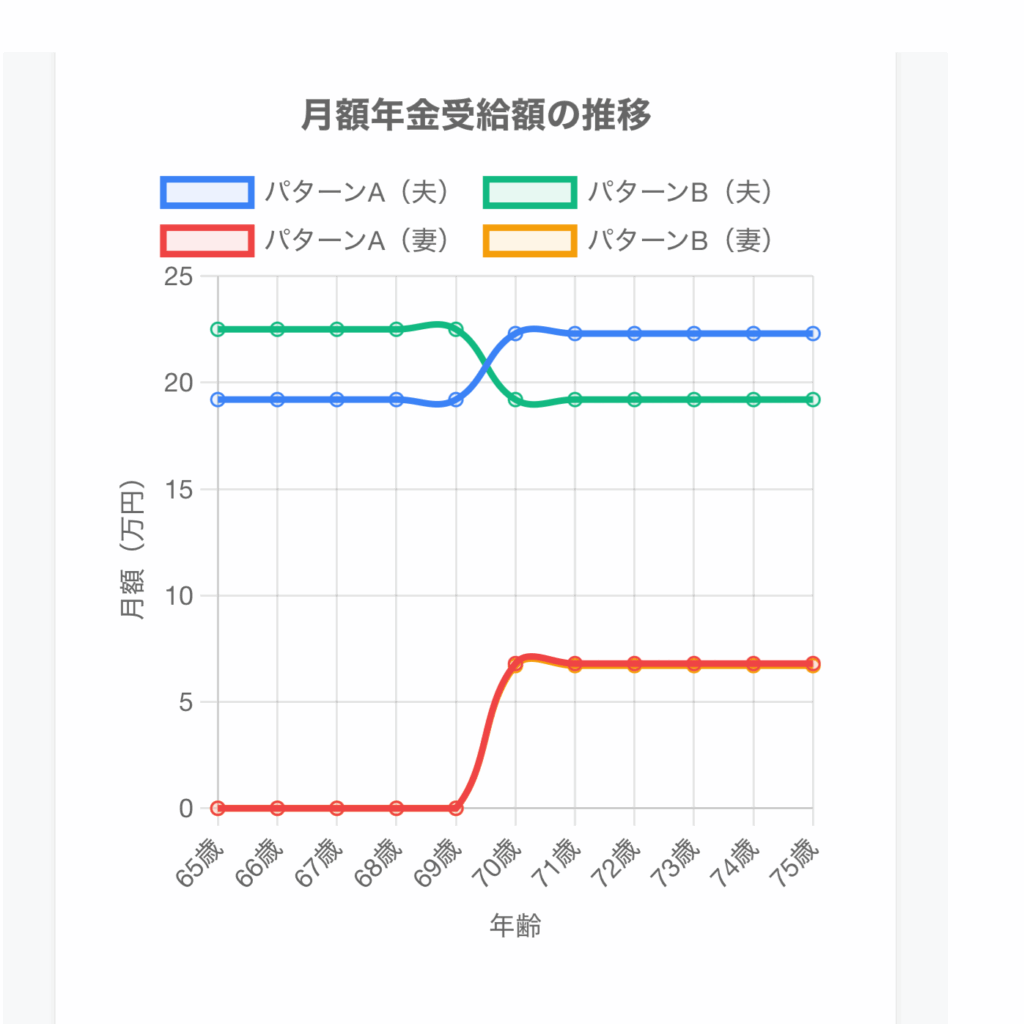

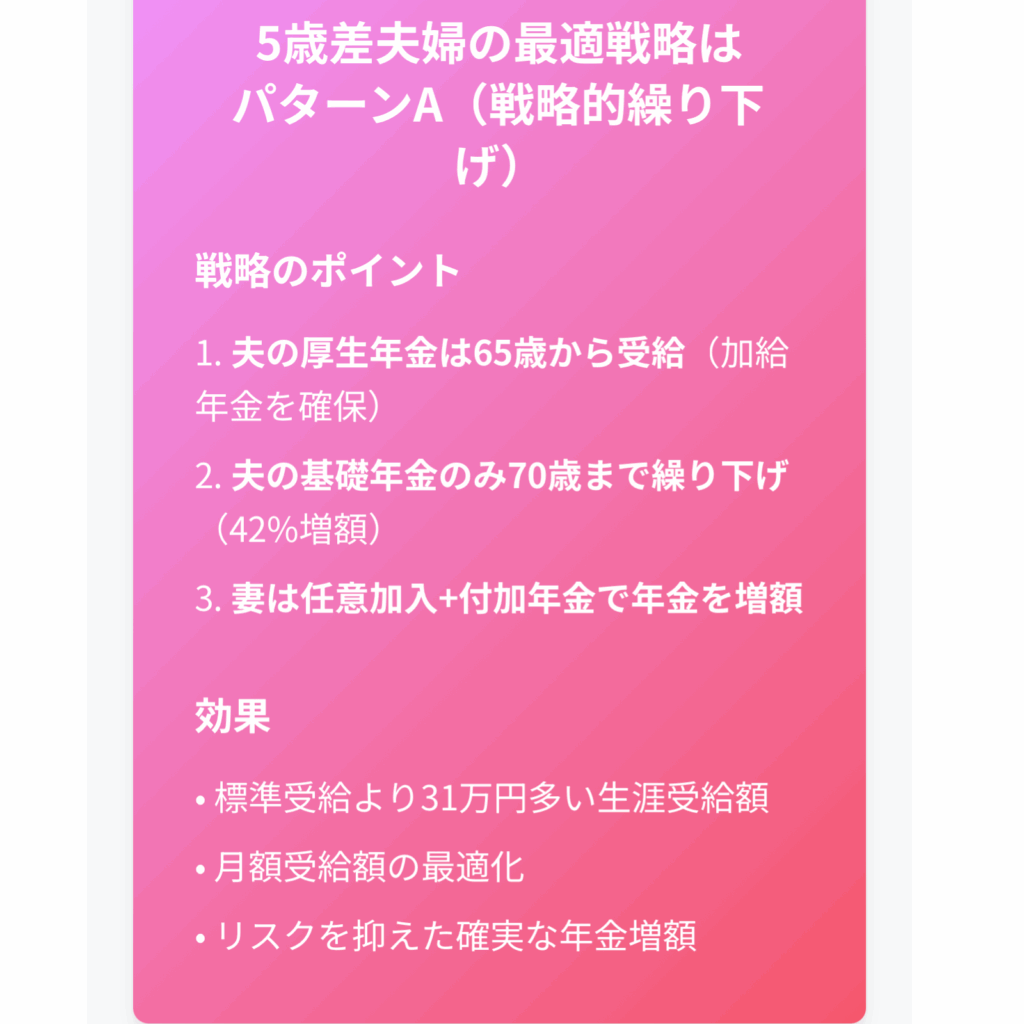

パターンA:戦略的繰り下げ(推奨)

• 夫の厚生年金:65歳から受給開始

• 夫の基礎年金:70歳まで繰り下げ(42%増額)

• 妻:60-65歳で任意加入+付加年金

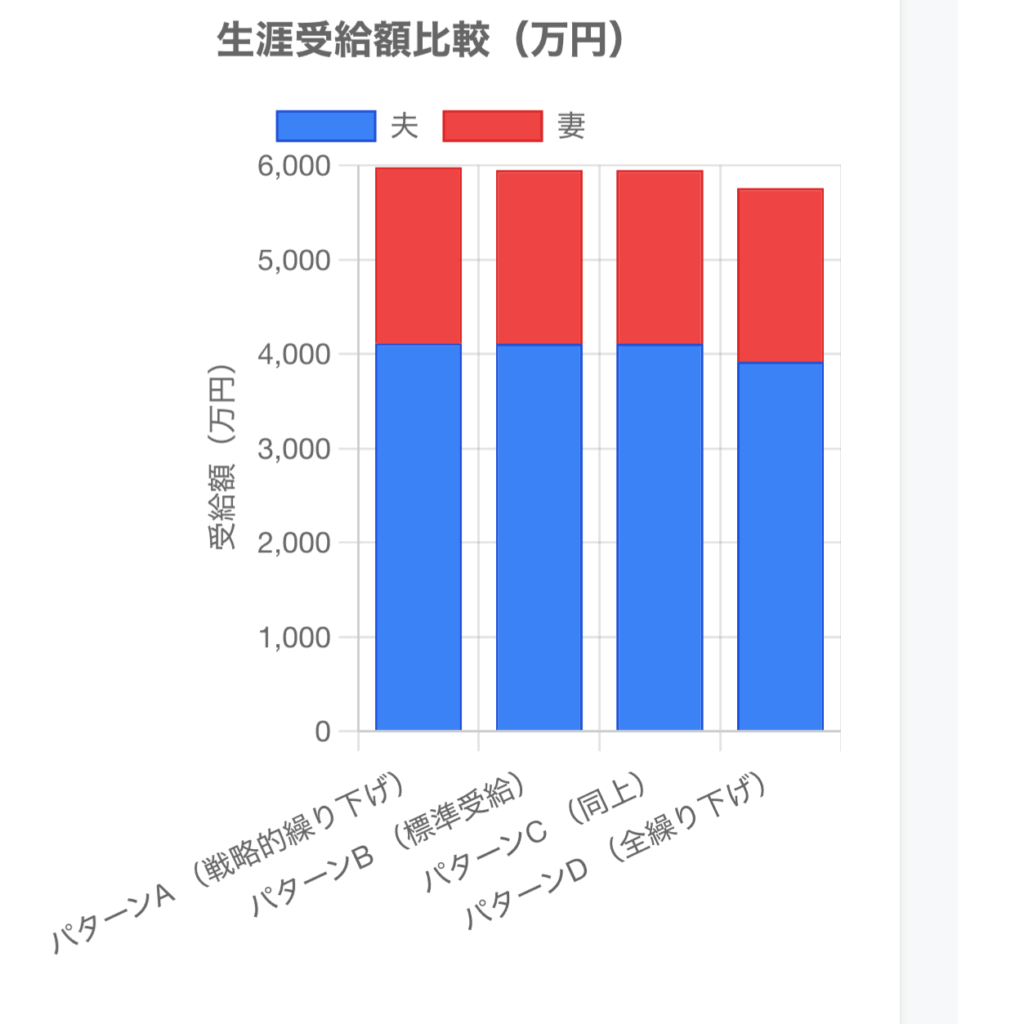

生涯受給額:5,981万円

パターンB:標準受給

• 夫婦とも65歳から受給開始

生涯受給額:5,950万円

パターンD:全繰り下げ

• 夫の年金をすべて70歳まで繰り下げ

生涯受給額:5,759万円(加給年金200万円を失う)

月額受給額の比較

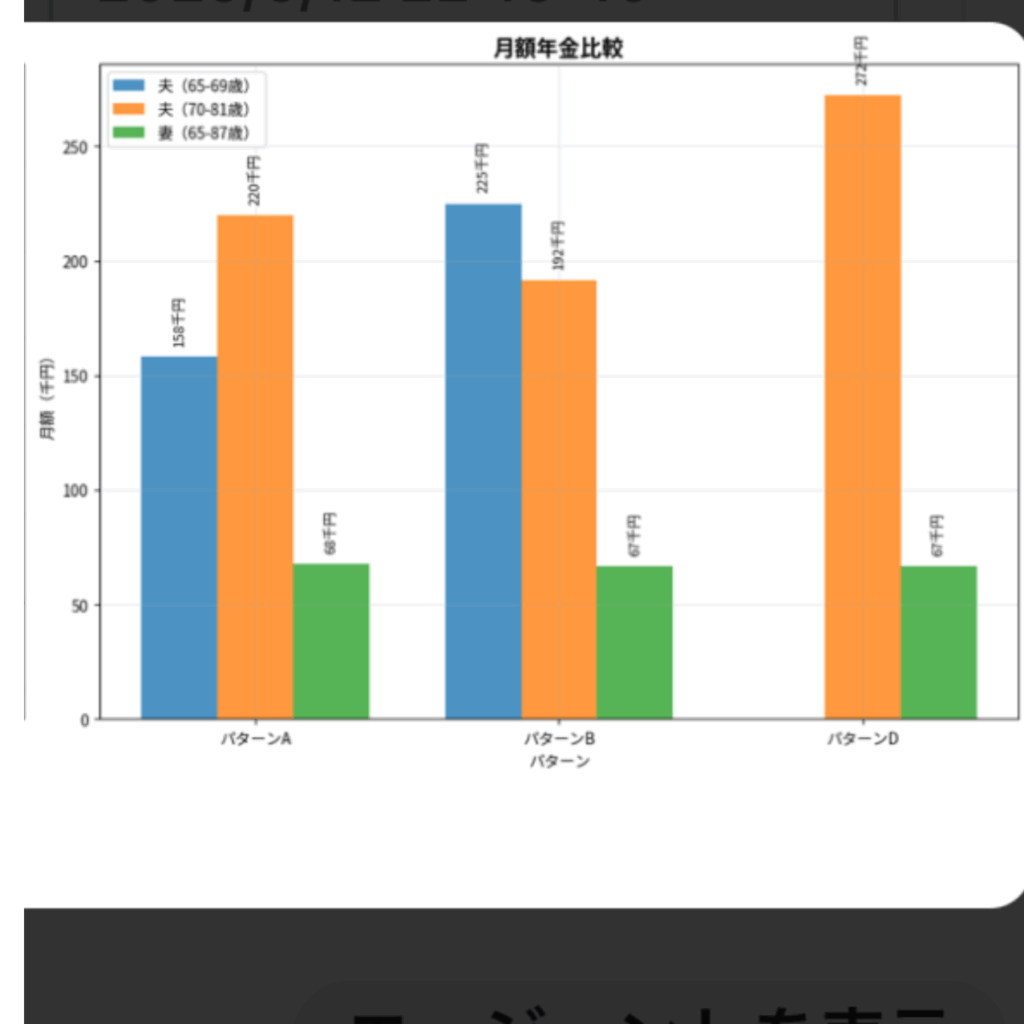

パターンA(推奨戦略)

夫65-69歳:月19.2万円(厚生年金+加給年金)

夫70-81歳:月22.3万円(厚生年金+繰下基礎年金)

妻65-87歳:月6.8万円(基礎年金+付加年金)

パターンB(標準受給)

夫65-69歳:月22.5万円(厚生+基礎+加給年金)

夫70-81歳:月19.2万円(厚生年金+基礎年金)

妻65-87歳:月6.7万円(基礎年金のみ)

💡 パターンAが最も効果的な理由

1. 加給年金を確実に受給

• 5年間で200万円の受給

• 夫の厚生年金を65歳から受給することで確保

2. 基礎年金の繰り下げ効果

• 70歳まで繰り下げで42%増額

• 月額約2.4万円の増額効果

3. 付加年金の活用

• 月400円×60ヶ月=2.4万円の投資

• 年12,000円の受給増

• 2年で元が取れる高い投資効率

⚠️ 注意すべきポイント

加給年金の重要性

加給年金は「年金の家族手当」とも呼ばれ、条件を満たす夫婦にとって非常に重要な収入源です。

支給条件:

• 厚生年金の被保険者期間が20年以上

• 65歳未満の配偶者がいる

• 生計を維持している

注意点:

• 夫が年金を繰り下げると加給年金も支給されない

• 妻が65歳になると支給終了

繰り下げ受給の落とし穴

全ての年金を繰り下げると、確実にもらえる加給年金を失ってしまいます。パターンDの結果を見ると、標準受給より191万円も少なくなってしまいます。

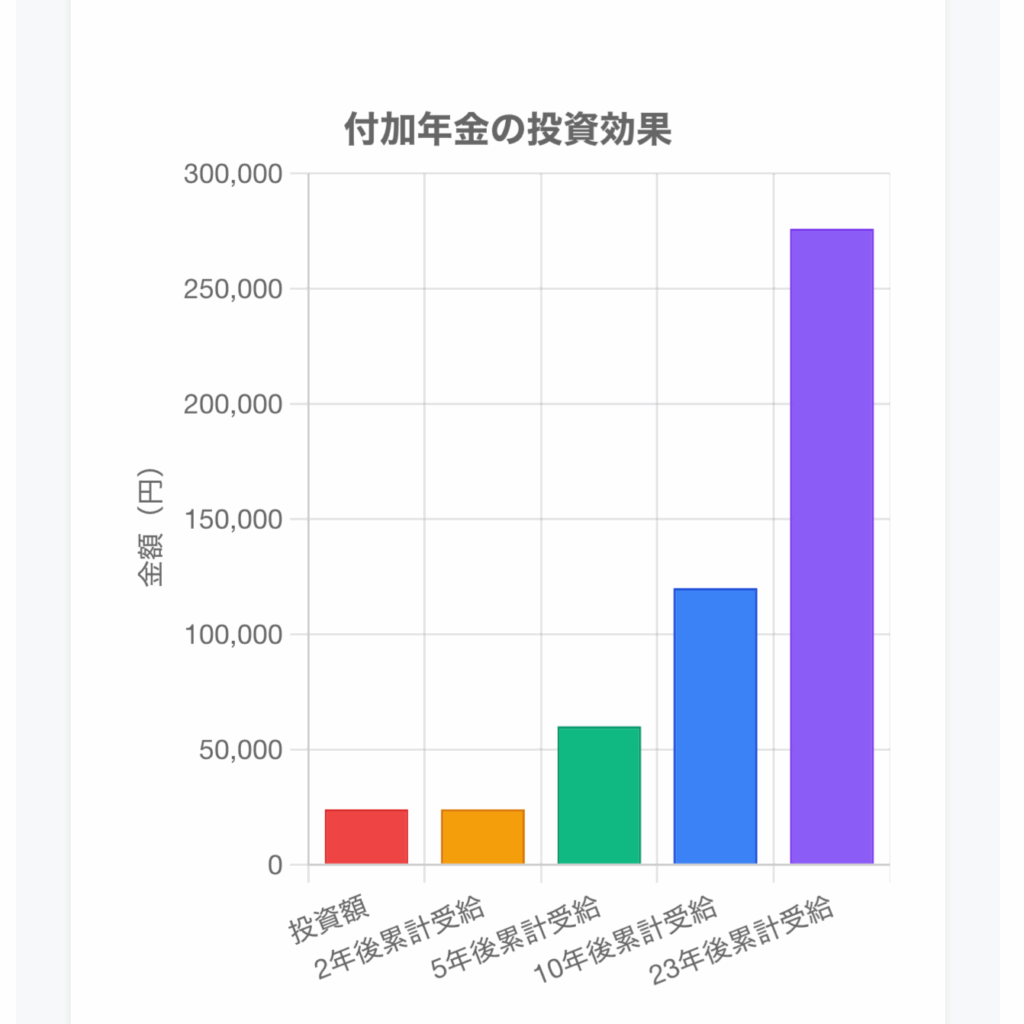

付加年金の威力

投資効率

投資額:月400円×60ヶ月=24,000円

年間受給増:200円×60ヶ月=12,000円

回収期間:わずか2年

23年間の総効果:276,000円

任意加入との組み合わせ

60歳以降も国民年金に任意加入することで、付加年金にも加入できます。これにより、妻の年金を確実に増やすことができます。

まとめ

年金戦略は個人の状況によって最適解が変わります。ご自身の状況に合わせて、ファイナンシャルプランナーや年金事務所にご相談されることをお勧めします。

この記事は2024年度の年金制度に基づいて作成されています。制度改正により内容が変更される可能性がありますので、最新情報は日本年金機構のウェブサイトでご確認ください。