なごみはなまる-女性の起業応援×マネーサポート💰FP2級財務歴30年のセラピスト

2025年8月1日 16:11

主婦こそ個人事業主に!賢く生きるための実践ガイドpage.gensparksite.com

そんな風に思っていませんか?

毎日家事と育児に追われて、ふと「本当はあれがやりたかった」「もっと自分らしく生きたい」と思う瞬間があるのではないでしょうか。

でも大丈夫。今からでも遅くありません。

あなたの「やりたい」という気持ちこそが、新しい人生の第一歩なのです

🌟 第1章:なぜ主婦こそ個人事業主になるべきなのか

「主婦が個人事業主なんて、私には無理…」そう思っていませんか?でも実は、主婦こそ個人事業主になることで得られるメリットが本当にたくさんあるんです。

💡 遺族年金だけでは足りない現実

もし夫が60歳前に亡くなった場合、遺族年金は夫の年金の4分の3程度。思っているほど高額ではありません。それでも生活は続いていかなければいけない…だからこそ、今のうちから「自分で稼ぐ力」を身につけておくことが大切です。

がっつり事業主にならなくても、少しづつ、時間がある時にできることから始めてみるのが良い!!

(パートをしながらとか、メルカリ販売をしながらとか)

レンタルスペースを借りて継続経費があれば個人事業主として税務署が認めてくれるケースもあります)

🌟 覚えておいてください

「主婦だから無理」ではありません。「主婦だからこそできる」ことがたくさんあります。

あなたの経験、あなたの時間の使い方、あなたの視点 – それらすべてが価値ある資産なのです。

📊 第2章:扶養の壁を正しく理解しよう

扶養には「税法上の扶養」と「社会保険上の扶養」の2つがあり、判定基準が異なります。ここを理解することが、賢い収入調整の第一歩です。

年間所得48万円の壁(扶養と控除)

- 扶養控除の判定基準では、扶養される人の「合計所得金額」が 48万円超 になると扶養から外れる可能性があります SMBC日興証券+8大和証券+8国税庁+8。

- たとえば「給与所得+事業所得+株譲渡益+FX利益」が 48万円以上 であれば、扶養・社会保険の被扶養者資格を失う可能性があるということです。

特に、FX利益が48万円を超えると確定申告と扶養判定への影響が確実に生じます

✅ ポイント1:税法上の扶養と、社会保険上の扶養は【基準が違う】

✅ ポイント2:「所得がゼロ」でも「収入」が130万円以上あれば、社会保険では扶養から外れる

◆ ケース:給与所得200万円、事業赤字-200万円

- 総合課税上の所得はゼロ(200万−200万) → 税法上は「所得ゼロ」

- でも社会保険では…

- 給与収入:200万円 → 経費や赤字は考慮されません

- → 130万円を超えているため、扶養から外れる

✅ 社会保険では「収入ベース判定」なので、赤字で相殺しても無効!

✅ 結論:社会保険の扶養に入るには、「収入そのものが130万円未満」であることが条件!

🏢 会社によって判断基準が異なる現実

特にFX・株の利益を扶養判定に含めるかどうかは、保険組合・企業によって異なります。年度初めや年末前に、必ず会社の人事・保険窓口に確認を取ることをおすすめします。

💹 第3章:FX・株式投資で賢く資産を増やす方法

🎯 FXで年間40万円をゆるく稼ぐ戦略

私が実践しているのは、レンジ相場を活用した1日完結型の短期売買です。長期保有は政治・ニュースで突発的に動きやすくリスクが高いからです。

☆FXの取引内容や技術については後日配信予定です(有料)

フォローして進捗をお待ちくださいね!!

7月はレンジ相場で私の得意な相場でした。

サロンの予約が少なく、トレードできる日が多くありました。基本短いスパンでのトレードですが、接客をしているとどうしても上手く確定できないので、予約がない日にトレードしています。

大体7月の収益はこんな感じです(#^^#)

📊 株式投資の「損益通算」を活用しよう

株式には「損益通算と3年繰越控除」という大きなメリットがあります。

株式譲渡益とFX利益の課税方式

- 株の譲渡益(上場・一般とも)は「申告分離課税」で、給与所得や事業所得とは別に計算されます。

- FXの利益も「申告分離課税の雑所得」に分類され、他の所得との損益通算はできません(先物取引関連以外とは不可

◆ FXと株の損益通算の可否

- FXと株式は損益通算できない。

- 株の損益通算は、過去3年までの繰越控除が可能。

◆ 結論:扶養を維持したいなら…

- FXの利益は最大40万円以内に抑えるのが理想。

- そのうえで、**総合課税の所得をゼロ近くまで抑える調整(経費追加や赤字処理)**が有効。

- 株の譲渡益は繰越損で無効化できれば、計算上の所得にカウントされない。

◆ 今後の節税戦略と確定申告の注意

- FXの利益や株の売買は、「いつ利益を確定するか」が非常に重要。

- 損益をうまく年度でコントロールしながら、扶養や社会保険の条件をクリアする戦略が大切。

- 車購入などの大型経費は減価償却で年ごとに費用化できるため、長期的な調整にも役立つ。

🚗 第4章:車の購入・維持費を節税の武器にする

車を事業に使うなら、購入費用から維持費まで経費として活用できます。これは大きな節税効果を生みます。

ただし、「どの程度事業に使っているか」によって、経費として認められる割合が変わるのがポイントです。

(車の減価償却)による赤字処理

車(300万円を6年償却)を事業に使うことで、年間マイナス50万円程度の経費計上は可能です。ただし:

- この経費は総合課税の事業所得の赤字として扱われます。

- その赤字は給与所得と通算可能で, 結果として総合課税上の所得をほぼゼロにできます。

事業でしっかり使用していることが前提となります。(税理士の先生と相談して決めてくださいね)

私は元財務歴30年の経験と事業で(出張のトリートメントもあるため)車の経費は使用できると考えています。

しかし、それぞれの立場で違った見解もあるため、一度専門家に相談することをお勧めいたします。

🔍 7:3按分がおすすめの理由

税務署は「100%事業利用」を厳密に疑う傾向があります。プライベート使用が1%でもあれば、100%経費は否認のリスクがあるため、70%〜80%程度の事業利用割合で計上するのが最も安全です。

◆ 経費になる費用の種類と基準

✅ 購入費(新車・中古車)

- 10万円以上の車両は 「固定資産」として減価償却扱いになります。

- 耐用年数は基本的に「6年」(普通自動車)です。

- たとえば300万円の車なら、6年で毎年50万円を経費計上できます。

- ただし、事業利用割合が70%なら 「50万円 × 70% = 35万円/年」が経費。

✅ ガソリン代・車検・保険・整備費

- 実費で支払った分 × 事業使用割合で計上します。

- たとえばガソリン代が年間10万円、事業利用が70%なら「7万円が経費」。

◆ 使用割合の目安

◆ よくある注意点

- ローンを組んだ場合:

- 購入費の減価償却は可能

- 利息分のみが経費(支払利息)として別枠で計上

- 名義は個人でもよいが、私的利用が多すぎると経費否認される場合あり

- 軽自動車でも、全額を経費にできるわけではなく、使用実態に基づく按分が必要

◆ 重要な考え方:「名義」よりも「誰が使っているか」

税務上では「実質的な使用者が誰か?」がポイントになります。

- 名義が誰かよりも、実際に誰が仕事で使い、費用を負担しているかを見られます。

- よって、以下のような対応をすれば経費にしやすくなります:

▶ 車を事業用の経費として会計処理する場合には…

車を買う・使う・維持する、すべてが経費になり得ますが、「どの程度使っているかを説明できること」が重要です。

実際に購入する前に、「使用目的」「経費計上割合」「帳簿の準備」をきちんと整理しておけば、後々のトラブルも防げます

◆ 注意点

- 減価償却は「使用者=あなた」になっている必要があります。

- 名義が家族でも、「使っているのは自分」「支払っているのも自分」と記録に残すこと。

- 領収書や記録は必ず保存しておきましょう。

📋 第5章:総合課税と申告分離課税の使い分け術

所得には「総合課税」と「申告分離課税」があり、それぞれ特徴が異なります。この違いを理解して賢く使い分けましょう。

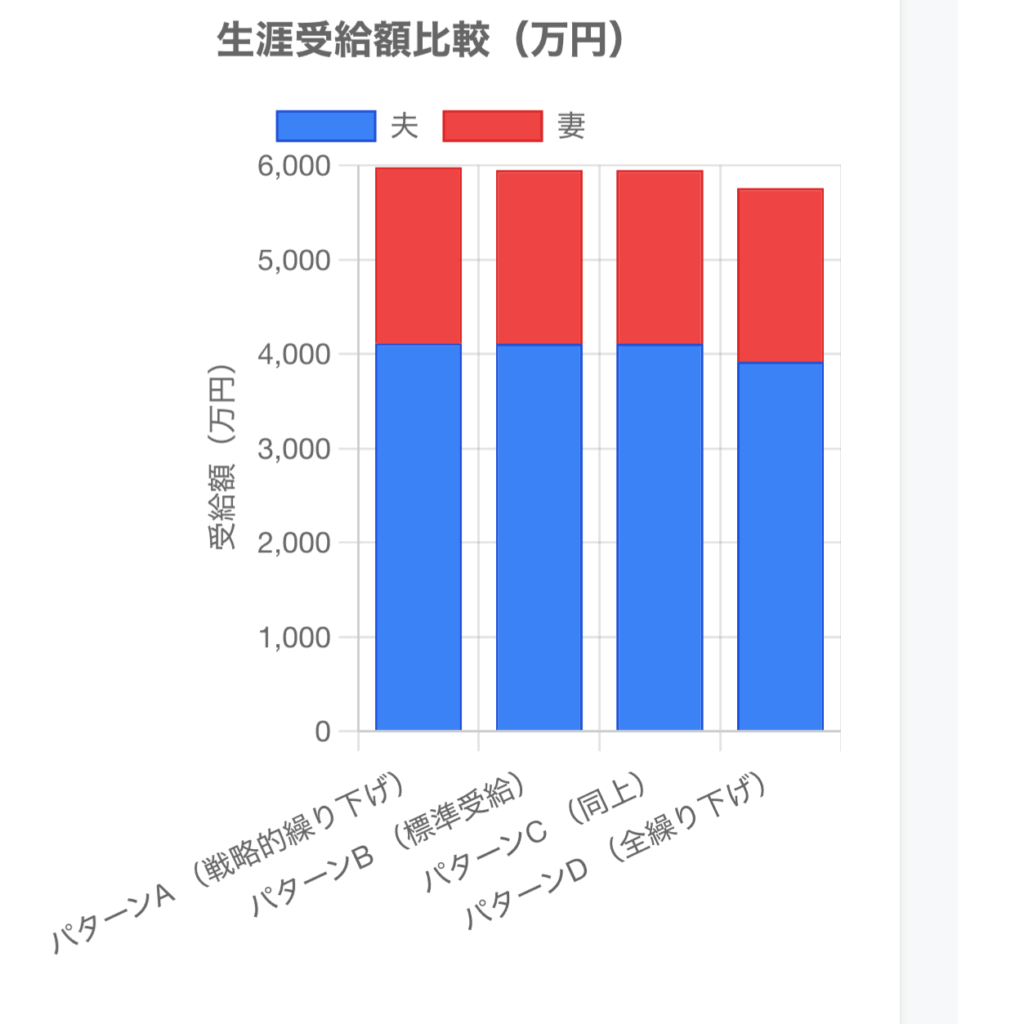

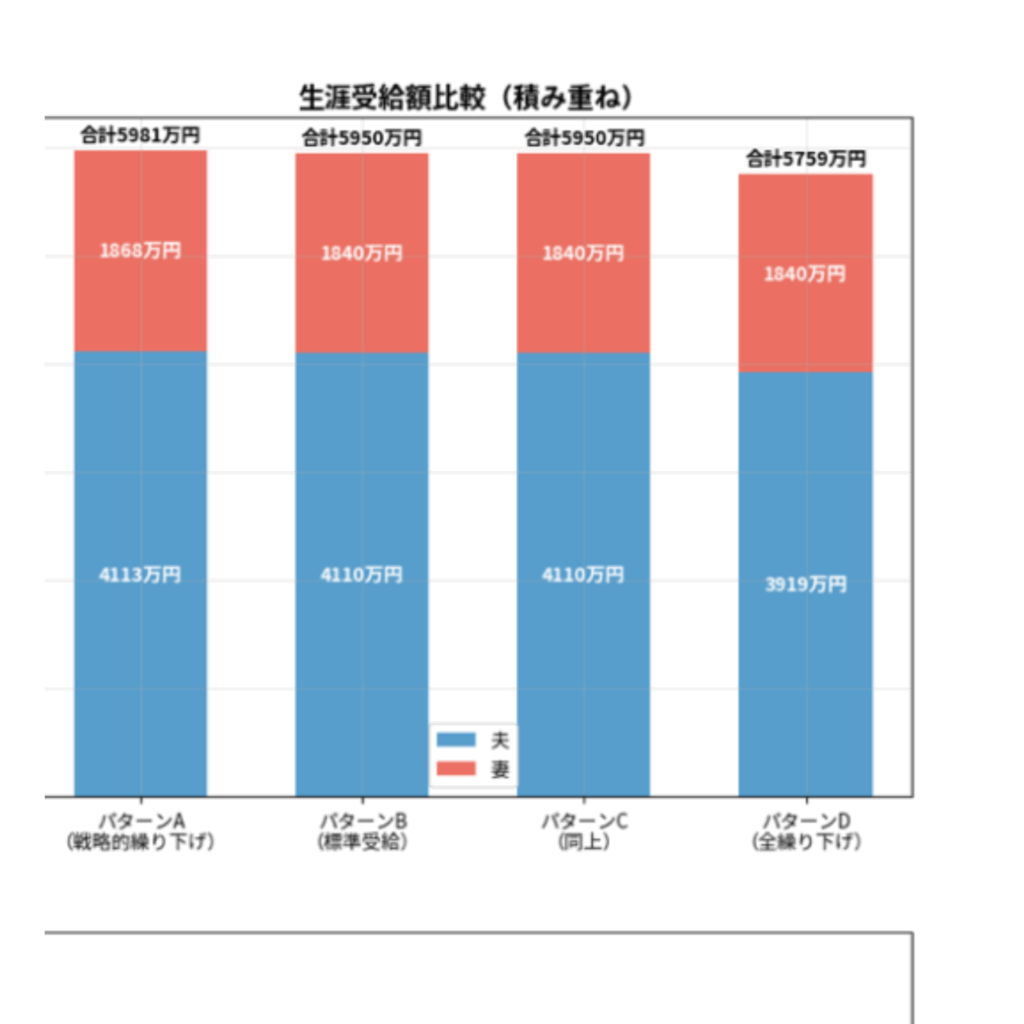

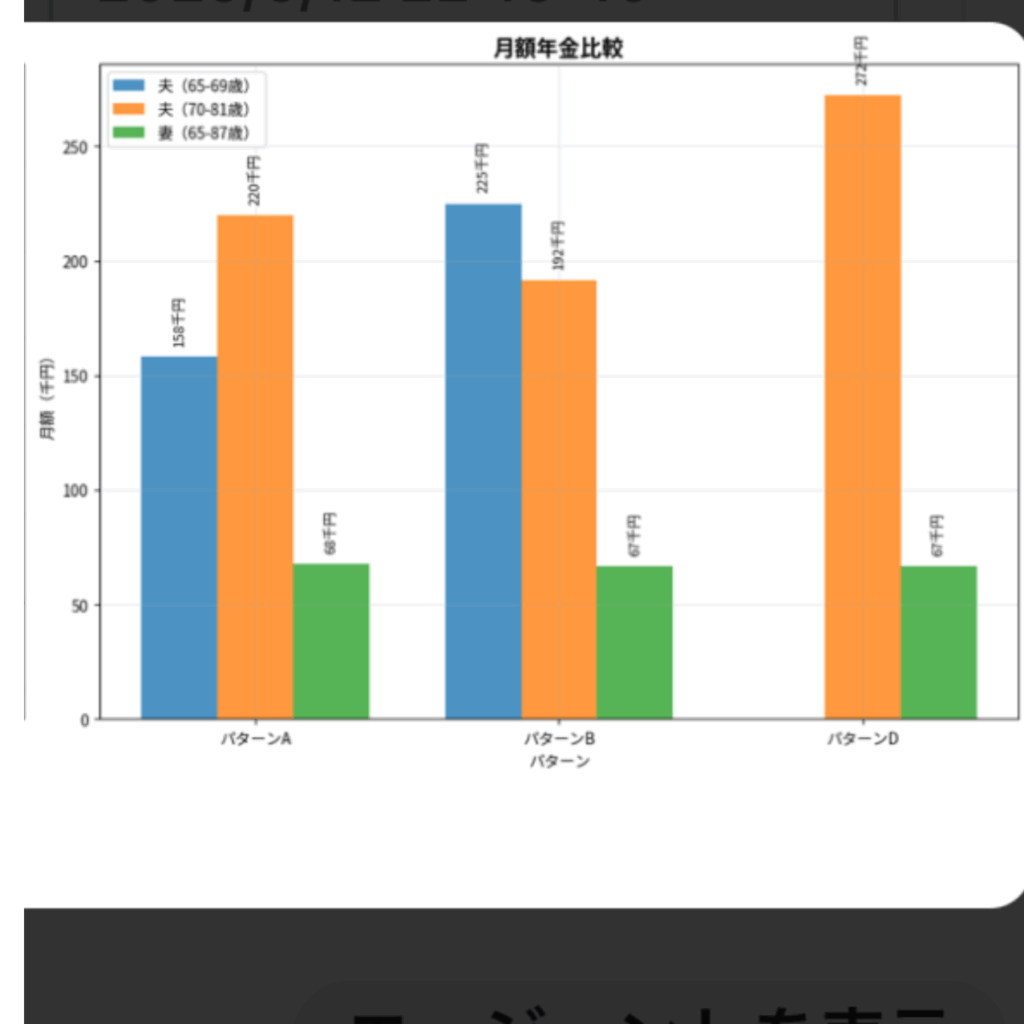

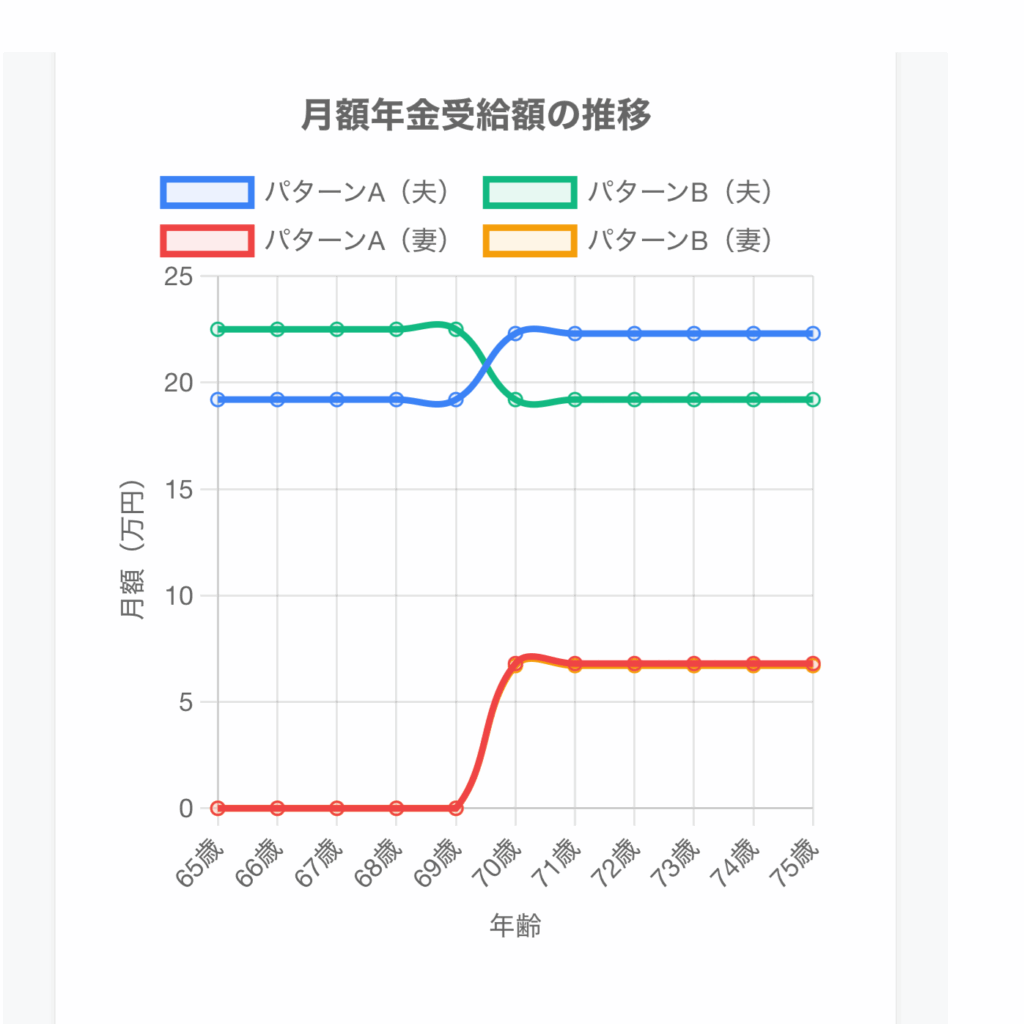

⚖️ 第6章:具体的なパターン比較で最適解を見つける

実際のケースを比較して、最適な戦略を見つけましょう

設定は給与所得130万円

サラリーマンと兼用の個人事業主

車購入300万円6年減価償却(1年50万円経費算入あり)

個人事業売上60万円

経費赤字90万円

❌ パターン1:車購入なし 扶養OUT(130万円超)

給与所得130万円➕事業所得(赤字)-30万円→総合課税所得100万円➕FX利益(分離課税)40万円→合計所得=140万円

✅パターン2:車購入あり 扶養OK(130万円未満)

給与所得130万円➕事業所得(赤字)-80万円→総合課税所得50万円➕FX利益(分離課税)40万円→合計所得=90万円

🎯 最適解のポイント

- 車の減価償却で事業赤字を拡大

- 給与所得と事業所得を相殺して総合課税をー80万円に

- FX利益40万円のみが合計所得となり扶養維持

💭 第7章:よくある不安・質問にお答えします

主婦の方から実際によく聞かれる不安や質問にお答えしていきます。

✅ 結論とアドバイス

- 事業所得の赤字(車償却含む)は総合課税上で通算可能ですが、 FX利益や株譲渡益との損益通算は不可。

- 扶養制度・社会保険では, 総合課税と申告分離課税(FX・株益)を合わせて所得と見なすケースが多いです。

- したがって、扶養を維持したいのであれば、FX利益+株譲渡益を可能な限り低く抑える必要があります(合計で48万円以下が安全圏)。

- 損失を生じる取引を後で控除する繰越控除も検討可能です(FX・株とも3年繰越)

💪 第8章:成功のための心構えとマインドセット

個人事業主として成功するために、最も大切なのは「心の持ち方」です。

🌟 成功する主婦事業主の5つの特徴

- 完璧主義をやめる – 60点でも行動する勇気

- 小さな成功を積み重ねる – 月1000円でも立派な収入

- 学び続ける姿勢 – 新しいことにチャレンジする好奇心

- 家族を味方につける – 協力してもらえる環境づくり

- 長期的な視点を持つ – 今日やったことが10年後の自分を作る

💝 自分へのメッセージ

「私には何もない」なんて思わないでください。

あなたには「家族を大切にする愛情」があります。

あなたには「限られた時間を上手に使う知恵」があります。

あなたには「困難を乗り越えてきた経験」があります。

それらすべてが、事業を成功させる土台となるのです。

⚠️ 気をつけたいこと

- 無理は禁物 – 家族との時間を犠牲にしてまでやる必要はありません

- 比較はしない – 他の人の成功と自分を比べて落ち込まないこと

- 失敗を恐れない – 失敗は学びの機会。経験値として貯まっていきます

🌸 今日のあなたの決意が、明日の自信につながり

小さな一歩でも、それは確実に未来を変える力になります。

🌸 まとめ:あなたの未来は、今日の選択で変わります

あなたの中に眠っている可能性を、一緒に目覚めさせませんか?

この記事を読んでくださったあなたへ

もしかしたら、今も「でも私には…」「本当にできるかな…」と不安に思っているかもしれません。

それは当然の気持ちです。新しいことを始めるのは、誰でも不安なものです。

でも、覚えていてください。

あなたは既に「家族のために」「家庭のために」と、誰よりも頑張ってきた人です。

その頑張りを、今度は「自分のために」「自分の未来のために」向けてみませんか?

🎯 明日から始める3つのアクション

- ノートを1冊準備する – あなたの「やりたいこと」「得意なこと」を書き出してみる

- 夫に相談してみる – この記事の内容を共有して、理解を得る

- 情報収集を始める – 個人事業主について、もっと詳しく調べてみる

🌟 あなたの人生は、あなたが主人公です 🌟

今まで家族のために自分を後回しにしてきたあなた。

今度は自分の幸せも大切にしていい時です。

やりたいことを我慢し続ける必要はありません。

あなたにも、自分らしく輝く権利があります。

扶養の範囲で賢く収入を得て、将来への不安を希望に変えていきましょう。

今日が、あなたの新しい人生の第一歩です。

一人じゃありません。同じように頑張っている主婦の仲間がたくさんいます。

あなたも、きっと大丈夫。✨

8月は私の軌跡について発信していきます。

財務歴&経理歴30年の私がどうやって個人事業主になって、芦屋でデトックスサロンを運営するようになったか。

そしてそこに行くまでに準備していったことや、ホームページの作成の仕方。

Instagramの運用の闇

公式ラインの登録の仕方や

3年以上お客様に来店いただいている私なりのノウハウについてなどです。

興味があって、いつかは自宅でサロン業をしたい

自営業で頑張っていきたいと考える女性の方は是非フォローをしてくださいね。

また知りたいことなどありましたらメッセージをいただけるとそちらを参考に記事の投稿をしていきます。

楽しみにお待ちくださいませ。

長くなりました(*’ω’*)

ここまでお読みいただきありがとうございます。

——私のコンセプト——

女性の未来を明るく

元気に!

希望を持って!

活力ある生活を送ってほしい!

私は50歳を過ぎて、個人事業主になりました!

まだまだ軌道には乗っていませんが、サラリーマン時代の時間の使い方

心の余裕度が全く違うものになりました!

芦屋でデトックスサロンを経営しながら

女性のマネーリテラシーの向上を目的に

2つのサイトを運営しています

一緒に知識を財産に変えていきましょうね!

1つ目のサイト

“キレイ”は内側から。“賢さ”は日常から。 – ひっそり佇む、大人の隠れ家

“キレイ”は内側から。“賢さ”は日常から。 – ひっそり佇む、大人の隠れ家nagomihanamaru.online

2つ目のサイト

トリートメント&リンパ&デトックス 芦屋市 – 岩盤浴+エステ+滝汗デトックスでびっくり体験

なごみはなまる – トリートメント&リンパ&デトックス 芦屋市ara50hitorideikirumiti.com

Instagramはこちら

Login • InstagramWelcome back to Instagram. Sign in to check out what your friwww.instagram.com

好きな事❤️諦めないで(歳だからとか,家事があるからとか)

夢を持って未来をきり開く応援をしています♪

よかったらスキ❤️フォローお願い致します!

他の人気記事はこちらです^_^

これから起業を目指す女性や

将来が不安な女性の少しでも明るくなる

未来を応援しています