お金のことを学ぶのに女性のハードルが本当に高いのね!!と以下の記事を見て感じています

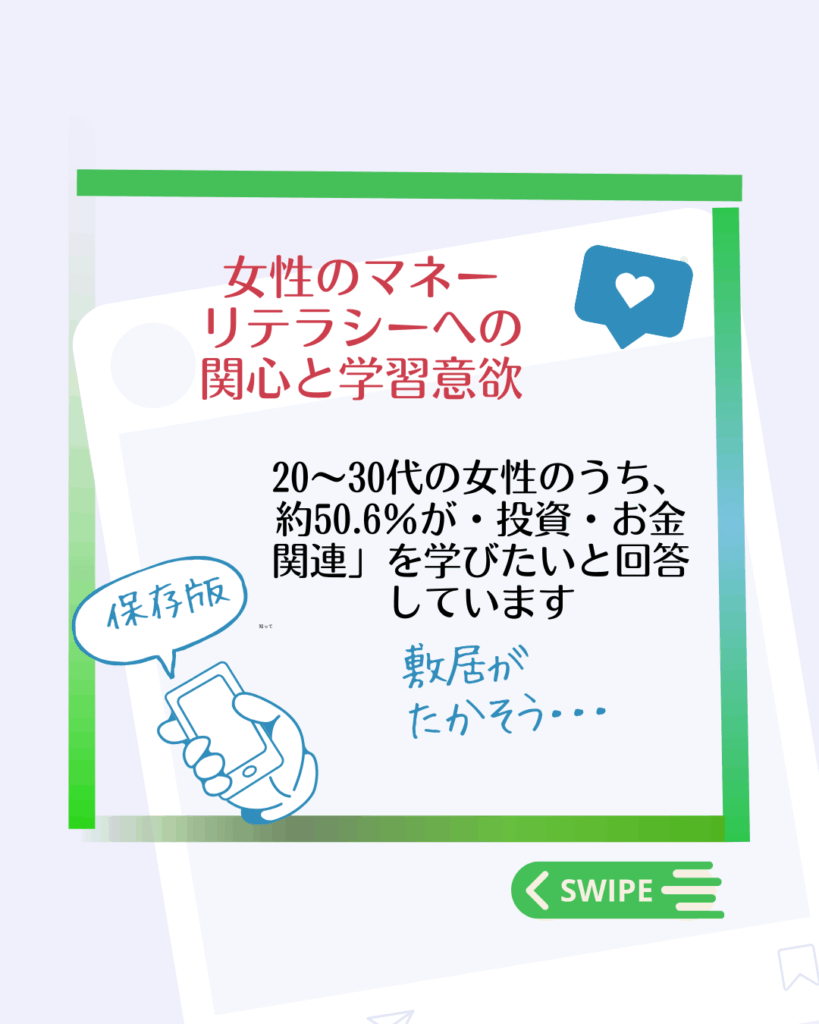

📈 女性のマネーリテラシーへの関心と学習意欲

- 20〜30代の女性のうち、約50.6%が「税・投資・お金関連」を学びたいと回答しています。 記事掲載数No.1 プレスリリース配信サービス

- 金融について勉強したいと考える人は全体で約半数に上り、特に「投資に関する基本知識」「税金の種類/節税対策」「資産形成の手段・方法」が上位に挙げられています。 Web担当者Forum+2note(ノート)+2プレスリリース・ニュースリリース配信シェアNo.1|PR TIMES+2

📉 投資に対する不安やハードル

- 女性の57.0%が投資未経験であり、男性よりも消極的な傾向が見られます。 プレスリリース・ニュースリリース配信シェアNo.1|PR TIMES

- 投資をしていない理由として、「何から始めて良いか分からない」(50.5%)、「リスクがあるので怖い」(46.8%)、「十分な知識、経験がない」(46.2%)が挙げられています。 プレスリリース・ニュースリリース配信シェアNo.1|PR TIMES

これらのデータは、女性がマネーリテラシーに高い関心を持ちながらも、投資に対する不安や知識不足が行動の障壁となっていることを示しています。

マネーリテラシー向上のための情報やリソースをお探しの方は、こちらのサイトをご覧ください:

👉 https://bit.ly/4iJ4576

そういったハードルの高さを少しでも下げていきたい!

そう思ってデトックスサロンなのに

FP2級の所持セラピストの私が少しづつ

お客様にマネーの知識を伝授するサロンの

運営を始めました。

「お金のことを学ぶのって、

なんだか難しそうで…」

「知識もないし、場違いだったらどうしよう…」

そんなふうに感じていませんか?

安心してください!!

FP 2級のセラピストが

トリートメント中に

あなたの悩みにお答えさせていただきます。

トリートメントで

気持ちよくなっているので

そのまま眠ってしまってもOK

延長時間が可能な場合は

延長料金を払っていただきましたら

お悩み解決のお手伝いを

させていただきます(^^)/

不安がある“今の自分”こそ行っていい場所になりたいです。

▶︎ 今さら聞けないお金の基本

▶︎ 将来の不安を減らす考え方

▶︎ 家計や働き方に合った整え方

そんなことを、やさしく、

丁寧に伝えていく場所。

知識よりも、

「安心感」を持ち帰る時間であったらうれしいです。

“お金の不安”だけじゃなく、

体もリラックスしてくださいね。

「私はここから変われるかも」

そんな小さな希望を

提供出来たらうれしいです。

ぜひ少しでも興味があるお客様は一度

ご来店いただければと思います。

お待ちしております